借金地獄を回避する、返しやすいお金の借り方

[PR]当サイトには広告が含まれます

お金を借りたら、なるべく早く返したいですよね!少なくとも、「いつまでも返せない、借金が減らない」という事態だけは避けたいものです。

そこで今回は、特に注意しておきたい「返しやすい借り方・返しにくい借り方」について解説していきます。

利息分の支払いをしっかり考えよう!

「少なくても毎月コツコツ返していけば、いつか借金は必ず無くなるもの」と思うでしょうか?

確かに基本はその通りなのですが、返済方式と借入額よっては、「毎月返済しているのに、全然借金が減らない」となってしまう恐れもあります。

例えば、「リボ払い」による失敗です。

リボ払いを簡単に説明すると、「月々の支払額が定額で、どれだけ借りても増えない」ものです。一見とても便利ですが、借入額と支払額のバランスが悪くなってしまうと、「いつまで経っても借金が減らない」ことになりかねません。具体的な例を見てみましょう。

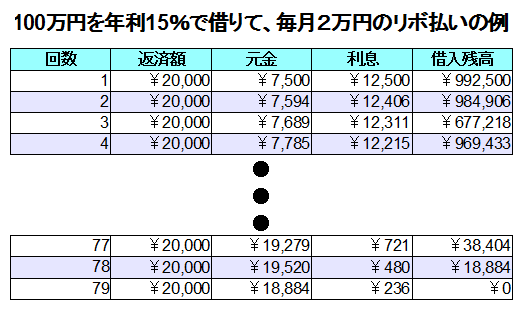

かなり極端ですが、「年利15%で100万円を借りて、毎月2万円のリボ払い」の事例です。返済までに79回が必要になります。返済期間は、6年と半年ほどですね。

表の最初のほうを見ると、返済額2万円のうち、半分以上が「利息の支払い」に充てられていることがわかります。払っても利息ばかりで消えてしまい、元金が全然減らないんですね。

ですが、これが違法や不当か…というと、実はそうではありません。利息は年利15%で、法律で定められた正当な金利率になっています。こんな風になってしまうのは、「借りている額に対して、毎月の返済額が少なすぎる」…言い換えれば「借り過ぎている」ことが原因です。

リボ払いで失敗しないために、利息の目安を計算しておこう!

ものすごくシンプルに考えれば…。100万円を年利15%の金利で借りれば、一年間の利息は15万円になりますよね。それを単純計算で12で割って、一か月あたりの利息を求めれば、12,500円になります。

それに対して、月々の支払額が2万円と設定していれば、半分以上が利息になってしまうのも当然です。

利息の計算は難しい、大変…というイメージがありますが、基本の計算をするだけでも、充分な目安になります。

(借る金額 × 年利率) ÷ 365 × 30日分 = 1か月の利息の目安

この式を使って利息の目安を求め、それを元にリボ払いの支払額を決めていけば、こうした失敗はほとんど無くなりますよ!

返しやすい借り方は、元金返済>>利息

それでは最後に、「返しやすい借り方」についてもご説明していきます。

これは単純に、先ほどの「返しにくい借り方」の逆の発想で大丈夫。つまり、毎月の返済額を、『元金の返済額>>>利息の支払い』になるように決めれば良いだけです。

具体的な計算方法や決め方は、業者によって返済方式が異なるので、窓口の方に相談して決めるのが一番です。その時、「この返済計画だと、毎月の元金返済と利息の割合はどうなりますか?」と訊いて、自分でも内訳を把握しておくことが大切です。

元金の返済額が、利息の支払いよりも多ければ多いほど、返しやすくなりますよ!