多重債務の条件とは?他者借り入れがあると審査に響く?

[PR]当サイトには広告が含まれます

「サラ金の借金が返せなくなって、別の業者から借りてそれを返済に充てて…。」

テレビドラマに登場する「借金苦の人」には、こんなイメージがありますよね。このように、“返済のための借入”を行ってしまっている状態や、いくつもの業者からお金を借りている状態を、『多重債務』と呼びます。

多重債務に陥ってしまうと、キャッシングやカードローンの審査には、どのように影響するのでしょうか。また、解決のためには、どうすれば良いのでしょうか。

多重債務の条件とは?

まずは、多重債務と判断される条件を確認しておきましょう。

多重債務とは、読んで字の通り、「多重」に「債務」がある状態です。複数の銀行や消費者金融からお金を借りていることですね。ただし、2~3社程度では多重債務と見られることは、あまりありません。

金融庁のいくつかの資料を見ると、「5社以上からの借り入れがある状態」を多重債務としているようですが、銀行や消費者金融は、「4社以上からの借入」で多重債務と見なしているそうです。

また、こうした借入件数とは別に、A社の返済をB社から借りて返す…といったような“自転車操業”も、多重債務と考えて良いでしょう。

借金の返済に追われて、常にお金を工面していないといけない状態…と考えれば、なんとなくイメージはつくでしょうか。経済的にも不安定になりますし、精神的にかかる負担やプレッシャーは、想像以上のものがあるそうです。絶対に、多重債務になるのは避けたいですね。

多重債務と判断されると、借入できない?

さて、気になる借入審査との関係です。これは皆さんのご想像通り、多重債務の状態だと、新規の借り入れはまずできません。具体的には、「現在、4社以上からの借り入れがある状態」とも言われており、これ以上、新規にお金を借りようとしても、審査に通らないわけです。

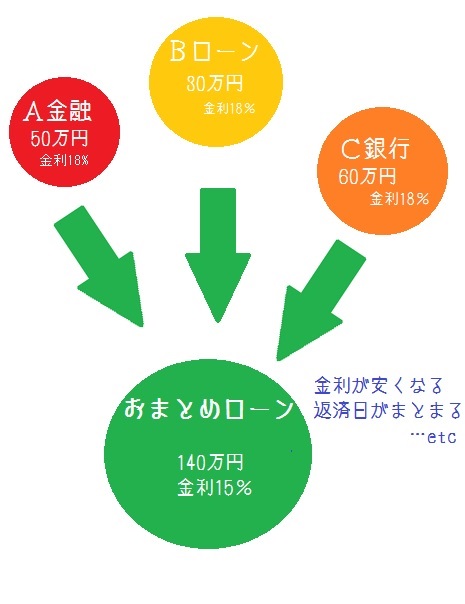

ただし、例外として「おまとめローン」は、多重債務でも利用できます。これは、複数の借入を立て替えてもらい、一つのローンにまとめる金融サービスです。

おまとめローンは、新規にお金を借りるというより、多重債務の解消を目的として、今の借金を一つにまとめて、返済をラクにするためのローンの方法です。

なお、この「おまとめローン」に関しては、貸金業法による総量規制の対象外となるため、年収に関係なく利用できるのもポイントです。

おまとめローンで、多重債務が解消できる理由

「おまとめローン」が多重債務解消に役立つ理由は、主に2つあります。

一つは、金利が低くなり、返済額が減ることです。ほとんどのケースで、複数のばらばらの借金を「おまとめローン」で一つにまとめると、トータルでの金利が下がります。そのため、月々の返済額も減少し、返済がしやすくなるんですね。

もう一つは、返済日が一つにまとまることです。ほとんどの場合、多重債務に陥っていると、返済日が月に何日もある形になります。

たとえば、A金融の返済日が毎月5日、Bローンの返済日が毎月15日、C銀行の返済日が毎月27日…といった形です。

こうなると、常にお金の工面を考えなければならず、金策に無理が出てしまいます。また、精神的にも大きな負担になります。

「おまとめローン」で一つにまとめることで、返済日も月に一回になります。お金の用意の無理も減り、精神的な負担も軽くなります。

多重債務がある方は、しっかりと解消して、キャッシングやカードローンを、気持ちよく使えるようになりたいですね。