個人信用情報機関、信用情報センターってどんなところ?

[PR]当サイトには広告が含まれます

キャッシングやカードローンでお金を借りる時には、必ず「審査」がありますよね。この審査は、自分で申告した情報に加えて、「信用情報センター」に登録されているデータが、判断基準に用いられています。

ここでは、その「信用情報センター」について、基本的なポイントを解説していきます。

お金の貸し借りは、“信用”のお話です

信用情報センターは、個人の「信用情報」を管理する機関です。個人の信用情報とは、一体何のことでしょう?

たとえば、あなたが道端で知らない人に声をかけられ、「1万円貸してください」と言われたら、貸すでしょうか?まずほとんどの人は、断ると思います。相手がだれかわからず、信用もできないからですね。

では、信頼できる友達や同僚、家族から「お金を貸して」と言われた場合はどうでしょう?よほど大きな金額でなければ、貸してあげる人が多いと思います。これは、相手のことを良く知っており、“信用がある”からですよね。

このように、お金の貸し借りとは、基本的に“信用”によって成り立っています。

「必ず返します」という相手の言葉(約束)を信用するかどうか…つまり、相手がどのくらい信用できるかによって、お金を貸すかどうかが決定されるんですね。

信用の判断材料となる、「個人信用情報」

友達や同僚、家族の間でのお金の貸し借りは、「お互いを知っていて、信頼関係が成り立っている」ので、スムーズに行われます。

一方、消費者金融や銀行の場合はどうでしょうか?特に「知り合い」というわけでなくても、きちんとお金を貸してくれますよね。

もちろん、お金を貸す前に、氏名、生年月日、職業、年収、勤続年数、家族構成、住所、連絡先などを申告して、審査に通る必要があります。では、その情報だけで、信用度を判断しているのか…というと、実は違います。

こうした情報に加えて、「過去にお金の貸し借りでトラブルになっていないか」「現在、どのくらい借金があるのか」といった、今までの金融サービスの利用実績も判断材料になるんです。

「そんなこと、自分は教えていないのに、どうしてわかるの?」…その疑問の答えが、「信用情報センター」です。

「個人信用情報」は管理・共有されている

個人信用情報センターには、次のような情報が記録されています。

○取引情報…ローンやクレジットカード等の契約内容とその返済状況(入金の有無、延滞・代位弁済・強制回収手続等の事実を含む)の履歴

・期間…契約期間中および契約終了日(完済されていない場合は完済日)から5年を超えない期間○照会記録情報…会員がセンターを利用した日、ローンやクレジットカード等の申込み・契約の内容等

・期間…当該利用日から、本人開示の対象は1年を超えない期間、会員への提供は6か月を超えない期間○不渡情報…手形交換所の第1回目不渡、取引停止処分

・期間…第1回目不渡は当該発生日から6か月を超えない期間、取引停止処分は当該処分日から5年を超えない期間○官報情報…官報に公告された破産・民事再生手続開始決定等

・期間…当該決定日から10年を超えない期間○本人申告情報…本人確認資料の紛失・盗難、同姓同名別人の情報がセンターに登録されており自分と間違えられるおそれがある旨等のご本人からの申告内容

・期間…登録日から5年を超えない期間注.各情報には、ご本人であることを特定するための情報(氏名、生年月日、性別、住所、電話番号、勤務先等とその履歴)があわせて登録されます。

こうした情報が、センターに登録している金融業者(消費者金融や銀行)同士で共有されており、スムーズな与信判断を支えています。

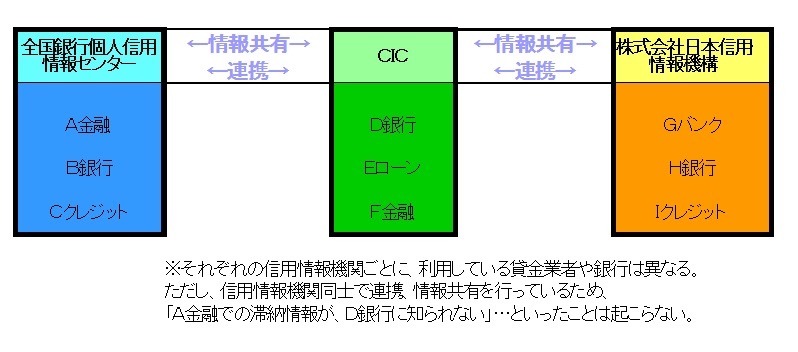

信用情報センターは、いくつもある?

さて、このページでは参考として“全国銀行個人信用情報センター”の例を出しましたが、ほかにもいくつかの、個人信用情報を管理・共有する組織があります。株式会社日本信用情報機構、CIC(Credit Infomation Center)などで、役割はどれも同じです。

これらの組織は、法律(貸金業法、割賦販売法)に基づいて、経済産業大臣や内閣総理大臣から指定を受けて運営されています。

なお、組織としてはそれぞれ別のものになりますが、各組織同士で連携を取り、情報共有も行っています。

そのため、たとえば「CIC加盟の消費者金融で返済を滞納しても、全国銀行個人信用情報センター加盟の銀行には、滞納を知られない」といったことは起こらず、すべての情報が、すべての金融機関で共有されています。

ちなみに、巷で“ブラックリスト”と呼ばれるものの正体も、この「個人信用情報」と言えるでしょう。

正確に言えば、「個人信用情報に、返済滞納などのトラブルや自己破産など、与信評価を落とす情報が記載されてしまうこと」を例えて、“ブラックリストに載る”といった言い方をされています。

実際には、「ブラックリスト」というリストそのものは存在していません。ですが、個人信用情報に不利な情報が記載されてしまうと、お金を借りれなくなったり、ローンが組めなくなったり、クレジットカードが作れなくなったり…と、社会生活の上で何かと支障をきたします。

信用力が下がってしまわないよう、お金を借りたら、しっかり返済していきたいですね。