リボ払いの利息を減らす方法は借り換えがおすすめ!その理由とは?

[PR]当サイトには広告が含まれます

- リボ払いの利息(手数料)を減らすためには?

- 毎月の返済を増やす「増額返済」や、「一括返済」ですぐ完済する方法がもっとも効果的。ただし手元に返済資金がないと難しい。

- 返済資金を他社借り入れで用意する“借り換え”でも、利息の節約効果が期待できる場合も。

このページでは、「リボ払いの利息(手数料)」を減らす方法について解説していきます。

「リボ払いはなかなか終わらない」

「リボ払いは損をする」

…といわれる理由の一つが、この“利息(手数料)”です。

借入の残債と返済期間に対して、一定の割合で利息が発生するため、返済が長引けば長引くほど負担になってしまいます。

こうしたリボ払いの仕組みと、返済を早く終わらせる&なるべく損をしない方法をご紹介します。

「リボ払いの利息の負担が大きくて、なかなか返済が終わらない」

とお困りの方は、ぜひお役立てください。

まだ終わらないリボ払い…その理由は利息(手数料)?

リボ払いは、早く完済するためにも、また損をしないためにも、“利息(手数料)”が非常に重要になります。

その理由を、わかりやすく解説していきます。

たとえば、「10万円の商品を、毎月2万円のリボ払いで購入する」と考えてみましょう。イメージとしては、毎月2万円ずつ返済が進んでいくので、5か月目で完済できそうですよね。ですが実際には、5か月経ってもリボ払いは終わりません。その理由が、“利息(手数料)”です。

実際には、利息(手数料)が発生するので、10万円の商品を毎月2万円リボ払いしても、5か月では返済は終わりません。

こうした仕組みがあるために、「もう終わったと思ったはずのリボ払いが、まだ終わっていない」という事も起こりかねません。

「ずっと払っているのに、まだ終わらない」

「買った商品代金よりもたくさん、カード会社に払っている。損をしているのでは」

そんな疑問や悩みの正体が、“リボ手数料・利息”という事です。

リボ払いの利息を減らす3つの方法を検証!

それでは、リボ払いの利息を減らす方法はあるのでしょうか?

思い当たる方法を検証していきましょう。

毎月の返済額を増やす「増額返済」 …

お金に余裕があれば可能

まず考えらえるのが、「毎月の返済額を増やす」ことです。利息は借入期間の長さに応じて変わっていくので、早く終わらせるほど、利息も少なくなります。毎月の返済額を増やすことで、リボ払いが早く終わり、結果としてトータルで節約できることになります。

ですが、この方法は“毎月の生活費に余裕がある”人でなければ使えません。この点が最大のデメリットです。

一括返済 …

お金があれば可能

ある意味では究極のリボ払い利息節約法です。借入期間が長いほど利息は増えていくので、一括返済で完済してしまえば、利息の負担はもっとも小さくなるとも言えます。

ただ、悩みどころなのが“返済原資”です。一括返済するのに十分なお金がなければ、この方法は使えません。

カード会社に頼む …

断られてしまう

カード会社のお客様相談窓口に電話して、「利息をまけてください」と言っても、まったく通用しないでしょう。「お利息につきましては、契約書に定めのある通りでございます」と言われるだけと考えられます。

リボ払いの仕組みは、お金に余裕がない人ほど損をする?

リボ払いの利息(金利)は、“毎月たくさん払える人ほど、トータルでお得”になる仕組みです。逆に言えば、お金に余裕のない人ほど損をしてしまう仕組みでもあります。この特徴が、“リボ払いは怖い”と言われる理由の一つでもあります。

ですが逆に言えば、“リボ払いの完済に必要なお金”が、一時的にでも容易できれば、一括返済で“不利な状況”から脱出することも可能と言えます。

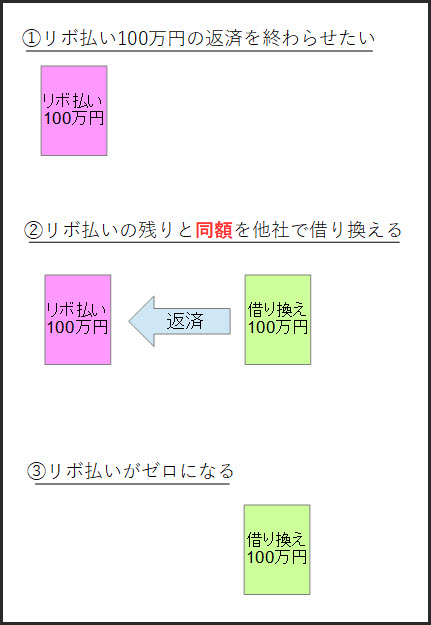

借り換えを利用して、お金がなくてもスグにリボ払い脱出!

リボ払いが終わらない・損をしてしまう理由は、“長期の返済によって利息が膨れ上がってしまう”ことと言えます。そのため、一括返済でスグにリボ払いを完済することが、もっとも効果的な方法です。

ですが、問題になるのが“一括返済のためのお金(返済原資)”です。

その返済資金を、他社からの借り入れで用意するのが、“借り換え”という方法になります。

いわば、「返すために借りる」という事ですから、不安のある方も多いでしょう。

「借金地獄になるのでは?」

「多重債務で火の車にならないか心配」

ですが、上の図をよくご覧ください。

最後の段階では、リボ払いがゼロになって、同額の借り換えローンだけが残っていますね。“単純に借りた相手(=返す相手)が変わっただけ”ですから、借り換えでは多重債務になる心配はありません。

もちろん、「リボ払い返済用に借りたお金を、他の用途に使ってしまう」などの事があれば、一気に多重債務者になってしまう恐れもあります。

リボ払い返済の目的だけに、必要最低限を借りる

借り換えで受けた融資は、すぐにリボ払いの一括返済に使う

この2つのポイントをしっかり守れば、安全に活用できる方法です。

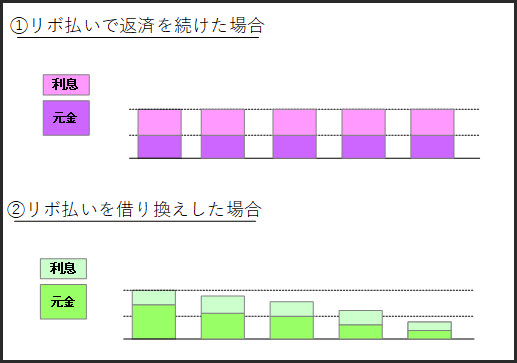

借り換えをすると利息が安くなる?リボ払いを借り換えする節約効果とは

他社でお金を借りて、リボ払いを一括返済する“借り換え”。すぐにリボ払いを脱出できますが、元金が減るわけでもなく、“返済を抱えている状態”には違いがありません。

「借り換えでは、結局、返す相手が変わるだけだから、節約にならないのでは」

と思えますよね。

ですが場合によっては、“借り換えで利息が安くなり、トータルの返済額が節約できる”こともあります。こちらも画像で解説していきます。

たとえば、リボ払いの利息(金利)が18%、借り換え後のカードローンの利息が15%だったとします。借り換えをすることで、利息が3%ほど削減されるため、トータルでの返済額も減ることになります。

利息は“たったの数%”でも大きな違い

「たったの3%」と思う方は、消費税が5%から8%に上がった時のことを、思い出してみてください。いろいろなものの値段が一気に上がりましたよね。

さらに、リボ払いなどの利息は、消費税よりももっと複雑な計算になります。たった数%の違いが、何十万円もの差額になる事もあります。

ですから、借り換えでほんの少しでも金利が安くなるなら、それは大きな負担軽減になります。