意外とわかりやすい、元金定額返済方式の仕組み

[PR]当サイトには広告が含まれます

このページでは、キャッシングやカードローンの返済方式の一つ、「元金定額返済方式」について解説します。

元金定額返済方式とは、毎月返済するお金を「一定」にし、残りの借入残高に応じて、利子が減っていく返済方式です。

言葉は少し難しい印象ですが、考え方はとてもシンプルなんですよ!

毎月の利子が減っていく、元金定額返済方式

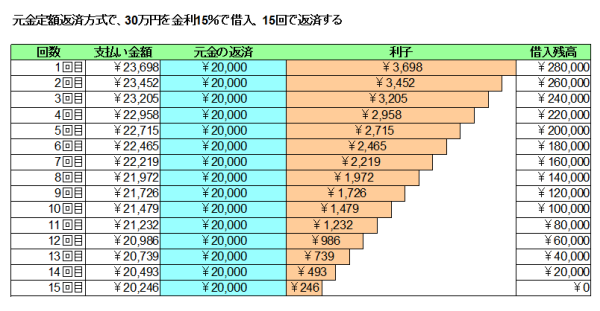

30万円を金利15%で借入し、元金定額返済方式で、15回で返済するケースを見てみましょう。

毎月の支払い金額が、少しずつ減っていますよね。毎月の「元金の返済」は2万円で一定ですが、利子のほうがだんだんと少なくなっています。「元金」は「定額」で返済していくので、「元金定額返済方式」と言うんですね。

では、なぜ利子が少なくなるのでしょうか。表の一番右の、「借入残高」を見てください。利子の金額は、「借入残高」を元に毎回計算しなおされます。なので、借入残高が減れば、利子の支払いも減るんですね。元金は定額でも、利子が減るので、月々の支払い金額も減っていくわけです。

なので、支払回数が少なくなる=早く返済すればするほど、掛かる利子も少なくなります。「月々の負担」を考えれば、分割回数は多いほうがラクですが、「トータルでの負担」を考えると、分割回数が少ないほうがお得なんですよ!

元金定額返済方式のメリットとデメリット

元金定額返済方式のメリットは、「月々の負担が軽くなっていく」ことではないでしょうか?先月よりも今月、今月よりも来月…と負担が少なくなっていくと、精神的な負担も軽くなっていきますよね。

また、元金の返済は定額なので、返済計画が立てやすいのも、良い特徴だと思います。30万円を15回払いなら、元金は30万÷15回で、一回2万円。20万円を5回払いなら、20万÷5回で一回4万円…と、すぐに計算できますよね。

あとは、それに利子が掛かっていくと考えれば、大雑把ではありますが、月々の返済額の目安がイメージしやすいと思います。

一方デメリットとしては、「返済の最初のほうは、利子もまとまって掛かるので、負担が大きく感じる場合もある」ことです。特に借入金額が大きいと、そのぶん利子も大きくなるので、負担の実感も強くなりますね。

逆に、50万円以下の少額キャッシングであれば、利子も大きくても数千円なので、こうした負担の実感はあまり差がないと思います。

少額の借入に向いている、消費者金融に適した返済方法なのかもしれませんね。